年金のみでの優雅な老後を想像しつつ、仕事をリタイアして収入がなくなった時に生活していけるのか不安になった方はいないでしょうか?

では、今あるデータをもとに、老後に職がなくなってからの支出と収入についてみていきましょう。

老後に必要な生活費は?

まずは仕事をやめた後の支出について、世の中にある統計データを元に考えたいと思います。ですが、その前に知っておかないといけないのが、税金の話。

老後の生活費の注意点

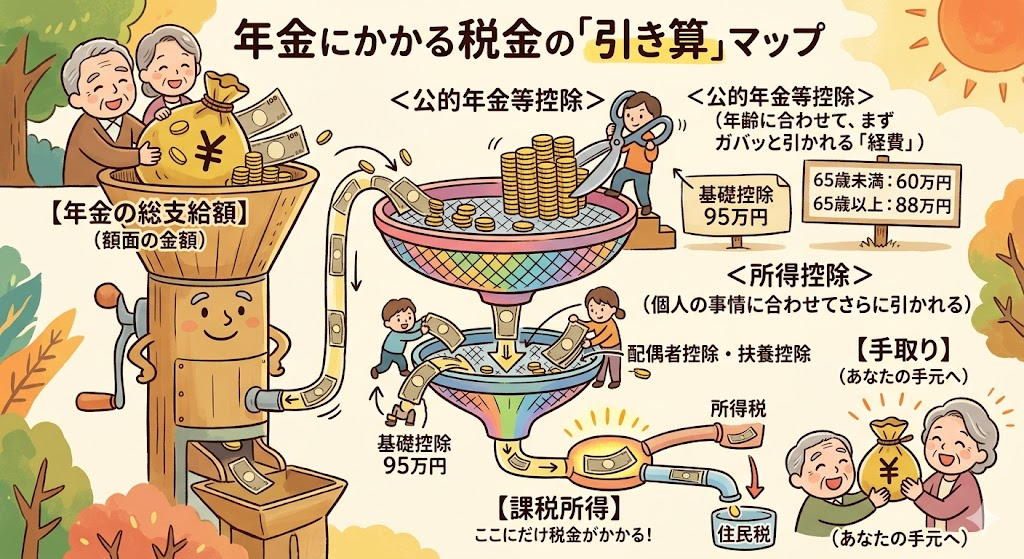

老後に無職であれば主な収入は年金。ただ、年金にも税金がかかります。

わかりやすいようにAIに図を記載してもらいました。

年金の総支給額から、「公的年金等控除」という最初のフィルター、そして「所得控除」という2つ目のフィルターを経て、最終的な手取り額が決まります。この税金も老後の生活を考えるうえで必要になります。納税は国民の義務ですから・・・

ただし、障害年金・遺族年金は税金がかかりませんし、年金が低い場合にもかからないなど、すべての税金に対して税金がかかるとは限りません。

それを踏まえて、支出のデータを見てみましょう。

総務省統計局:家計調査報告

参考になる統計では総務省統計局が行っている「家計調査報告[家計収支編] 2025 年(令和7年)平均結果の概要1)」があります。

このデータは協力してくれている家庭の家計をひと月ごとに調査した統計になります。ですので、この統計はリアルデータによるものであり、平均化してしまっているという注意点はありますが実際の家計に近いはずです。

このデータから支出についてみていきましょう。

| 項目 | 夫婦二人世帯(65歳以上の無職) | 単身(一人)世帯(65歳以上の無職) |

| 実支出(合計) | 296,829円 | 161,435円 |

| うち消費支出(生活費) | 263,979円 | 148,445円 |

| うち非消費支出(税・保険料) | 32,850円 | 12,990円 |

夫婦では約30万円・単身でも16万程度が必要経費。ここに記載してあるとおり、これは無職の場合の金額です。先程も年金にも税金がかかるためそれも含まれています。

意外にかかると言うのが印象でないでしょうか?ではこれを詳細に見てみましょう。

| 項目 | 夫婦二人世帯 | 単身世帯 |

| 食料 | 78,964円 | 42,545円 |

| 住居 | 17,739円 | 11,416円 |

| 光熱・水道 | 23,540円 | 15,565円 |

| 保健医療 | 17,941円 | 8,388円 |

| 交通・通信 | 31,325円 | 13,601円 |

| 教養娯楽 | 26,538円 | 16,132円 |

| 交際費・その他 | 51,341円 | 31,681円 |

| うち非消費支出(税・保険料) | 32,850円 | 12,990円 |

食費・光熱費はなんとなく納得。現在も値上げが続いているので、これからはもっと増える可能性が高いでしょう。

気をつけないといけない部分では住居費が少ないことが挙げられます。家賃が18000円程度ではなかなか家は借りられません。この金額となっている理由は、持ち家を持っている方が多いから。ですので、賃貸の方は家賃・管理費+敷金/礼金も考慮が必要です。

医療者としては保健医療にも注意。医療費には”高額医療制度”や、”後期高齢者制度”に支払う金額の上限額を定めています。つまりある金額以上は払わなくてもいいってこと。ですが、この上限額はかなり上。実際にがんなど、お金がかかる疾患があれば、ずっと多額の金額が必要になります。ちなみに上限額は収入・上限額に何ヶ月連続で支払ったかなどで変わります。

老後の生活を考えるうえでは、それらの追加も考えなくてはなりません。

生命保険文化センターの報告

生命保険文化センターが2025年に、全国の男女へのアンケートによる「意識調査」を行っています2)。これは18歳から79歳までの個人に「老後を夫婦二人で暮らしていくとして、いくら必要だと思うか」というアンケートを行っています。

つまり、この調査は皆がどの程度かかるかを考えているかを調べた調査。

その調査の中では夫婦2人の老後の最低日常生活費は平均で月額 23.9万円、ゆとりある老 後生活費は平均で月額39.1万円という結果となっています。

家計調査よりも生命保険文化センターの最低限の生活費が低いことから、多くの人が考えるよりも多くの金額がかかると言えるのではないでしょうか。

老後の収入は?

老後の収入の中心は年金。年金のみでどの程度収入があるか、確認していきましょう。

年金で重要なのは国民年金(基礎年金)と厚生年金。ただ、これから算出される金額にも税金がかかりますので、算出される金額より手取りは減ることには注意が必要。

国民年金(基礎年金)はいくらくらい?

国民年金(基礎年金)は40年間払い続けるとすべての国民が満額をもらえますが、未払いの時期があると減額されます。

2026年の満額は、70.608円と国民年金のみだと生活は難しいですね。

自営業の方やフリーランスで働き続けた方などは、国民年金のみになります。

厚生年金はいくらくらい?

会社員や公務員として働いた方がもらうことができる年金。これらは収入によってもらえる金額が異なります。概算は平均月収から概算を算出することができます3)。

概算 = A + B

A:平均標準報酬月額×0.007125×平成15年3月までの加入期間の月数

B:平均標準報酬月額×0.005481×平成15年3月までの加入期間の月数

ここでいう「平均標準報酬月額とは加入期間について計算の基礎となる各月の標準報酬月額と標準賞与額の総額を加入期間で割って得た額」とされています。今度は標準報酬額って出てきますし、いろいろと難しい・・・

どちらにせよ、算出されるのは概算ですので注意が必要。詳しくは年金ネットなどで確認してください。50歳を超えると、そのまま60歳まで働いた時の年金の金額がわかりますよ。

他にも手軽に調べる方法として厚生労働省は年金シュミレーターを作っています。下記リンクを貼っておきますので、使用してみてはいかがでしょうか?

年金の平均額は?

65歳以上で年金をもらっている人の平均額は下記。これを参考に老後の収入について考えてみよう。

| 平均年金月額 | |

| 全体の平均 | 約15.0万円 |

| 男性の平均 | 約17.0万円 |

| 女性の平均 | 約11.1万円 |

支出と収入を考えると?

まず必要が額が実際に入るか考えてみましょう。

ここで重要なのが、年金にも税金がかかることと 、年金はいつ頃から働いているかにより異なること。

なので、ざっくりとこんな感じとみていただけたらと思います。

厚生年金がある場合で単身で考えると・・・

男性の場合は現在の平均年金額を考えるとそれはクリア・・・

と言いつつ、この金額は病気がない+持ち家があるといった条件でした。賃貸で2万円以下+敷金・礼金なしの物件を探し出すのは難しい。

ちなみに17万円の金額を貰える人を年金シュミレーターで算出してみました。

平均年収600万で40年間支払い、65歳からもらった場合には超えてきます。皆様はいかがでしょうか?

厚生年金がある場合で夫婦で考えると・・・

家計調査による調査では必要な金額は月に30万程度。

これを夫婦で働いていた場合、40年間支払ってなおかつ65歳から年金をもらった場合には平均年収600万円+平均年収350万円程度ならクリアできます。

ただ、夫婦のどちらかが収入がなかった場合には基礎年金が2人分と1人分の厚生年金のみ・・・

この場合にはたとえ平均年収1500万円でも難しい・・・

ただし、これは65歳から貰えばの話。70歳・75歳など年金をもらい出す時期を遅くすれば、平均年収600万円でもシュミレーション上はクリアできます。

実際にはどうだろう?

家計調査でも平均4万円前後は収入に対して、収入が足りない結果となっています。その分節約になりますね。

収入が国民年金のみの場合にはどうなる?

国民年金の場合、年金のみで生活するのは難しい。自営業やフリーランスで頑張っている方は一生現役を貫く覚悟が必要かもしれません。

定年を定めていいかはよくわかりませんが、職を辞した後の老後の生活については考えておく必要があるのは間違いありません。

これらを踏まえて・・・

皆さんの老後の金額は見えてきたでしょうか?

老後の資金を考えて行くのも、終活の一つ。多額のお金は必要ないかもしれませんが、お金が無くて生活に困窮するのは楽しくありません。

終活を早く始めることができるのであれば、生活から年金について考えてもよいのではないでしょうか。

1)総務省統計局 家計調査報告 2025年平均結果(2026年4月27日 確認)

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

2)(公財)生命保険文化センター 「2025(令和7)年度 生活保障に関する調査(速報版)」より

https://www.jili.or.jp/files/press/seikatuhoshouchousa_2025sokuhouban_PressRelease.pdf

3)日本年金機構 報酬比例部分

コメント